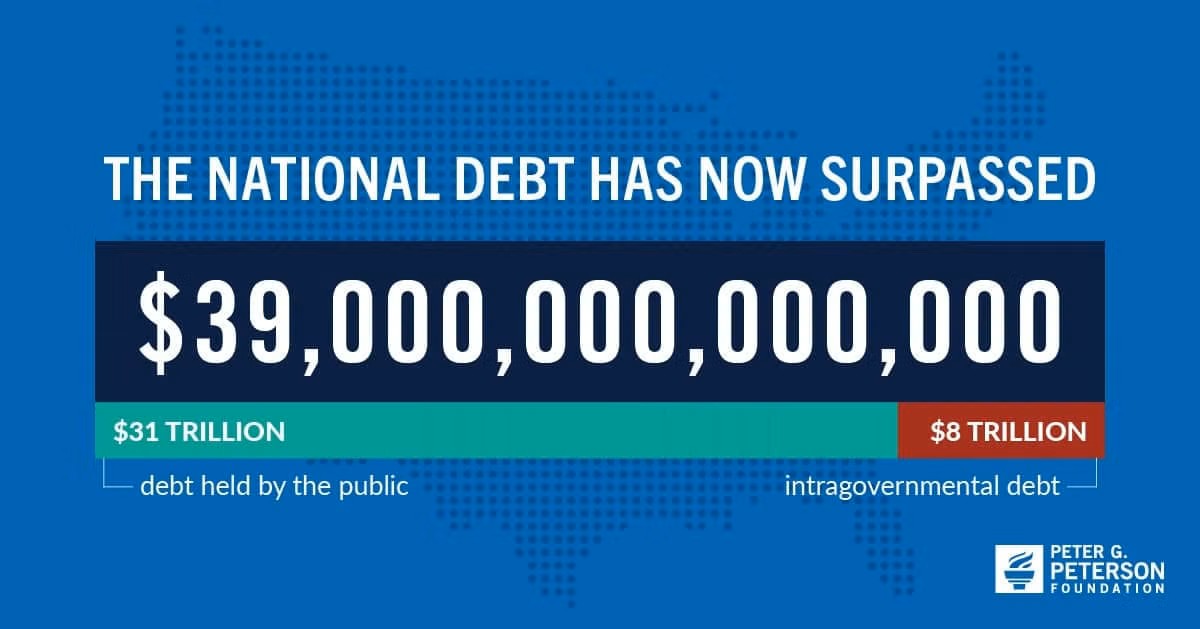

В течение многих лет сторонники сокращения дефицита пытались найти способы шокировать политиков и общественность, чтобы заставить их серьезно отнестись к стремительно растущему федеральному долгу. Они надеялись, что наконец-то нашли подходящий аргумент, когда Соединенные Штаты недавно достигли тревожного нового рубежа: долг превысил 100 процентов валового внутреннего продукта.

«В последние несколько лет мы слышали множество тревожных сигналов о нашем финансовом положении, но этот звучит особенно громко», — написала организация «Комитет за ответственный федеральный бюджет», которая в марте рассчитала уровень федерального долга, находящегося в руках населения, в процентах от ВВП. Фонд Петерсона, разделяющий эту точку зрения, назвал это «тревожным финансовым рубежем», пишет NY Times.

Проблема в том, что, судя по множеству мрачных речей и эссе, встревоженных происходящим, мало кто проявлял особую тревогу.

Спустя неделю после публикации этого статистического рекорда министр обороны Пит Хегсет уже выступал в Капитолии, защищая крупнейший в американской истории бюджетный запрос Пентагона. А Сенат продолжил попытки принять пакет мер по обеспечению соблюдения иммиграционного законодательства на сумму 72 миллиарда долларов путем согласования, избежав потенциальной обструкции и отказавшись от собственных правил, запрещающих законодательство, увеличивающее дефицит бюджета.

Нельзя сказать, что превышение стопроцентного рубежа существенно что-то изменило. Долг — это не водохранилище, которое начинает переполняться, когда его вместимость превышает 100 процентов. «99 — это плохое число. 101 — хуже, чем 100. Мы придаем большое значение 100, потому что это круглое число», — сказал Майкл Петерсон, исполнительный директор Фонда Петерсона.

Ещё более тревожным должно быть следующее: конца этому не видно. И если даже этот шаг не может подтолкнуть к действиям сторонников жесткой бюджетной политики, что же тогда делать?

Как США до этого дошли

Государственный долг вырос из-за расходов на борьбу с глобальным финансовым кризисом 2007-2008 годов и рецессией, вызванной COVID-19, растущих расходов на уход за стареющим населением, неоднократных снижений налогов, не сопровождавшихся сокращением расходов, и стремительного роста процентных платежей по самому долгу.

В последний раз федеральный долг, находящийся в руках населения, превышал ВВП сразу после Второй мировой войны. Однако так продолжалось недолго. После этого скачка отношение долга к ВВП снизилось до 23 процентов к 1974 году благодаря сильному экономическому росту, периодическим профицитам бюджета и инфляции, которая обесценила реальную стоимость долга.

На этот раз, напротив, Бюджетное управление Конгресса прогнозирует дальнейший рост государственного долга, который к 2056 году достигнет 175 процентов ВВП.

В течение многих лет сверхнизкие процентные ставки позволяли сводить концы с концами, но на этой неделе доходность 30-летних казначейских облигаций достигла 5,12 процента, самого высокого уровня с 2007 года, по сравнению с минимумом 2020 года в 1 процент. Чистые процентные платежи федерального правительства превышают оборонный бюджет. По мере роста долга правительству приходится выпускать новые облигации только для того, чтобы выплачивать проценты по существующим.

Эллен Зентнер, главный экономический стратег Morgan Stanley Wealth Management, заявила, что клиенты постоянно спрашивают ее, находится ли государственный долг на устойчивом пути развития. «Для меня это один из самых простых вопросов, на который можно ответить, — сказала она. — Нет».

Те, кто менее обеспокоен, любят указывать на то, что Япония справляется с гораздо более высоким уровнем государственного долга, чем Соединенные Штаты. Международный валютный фонд оценил государственный долг Японии в 2024 году в 201 процент ВВП.

С другой стороны, государственный долг Японии почти полностью находится в руках внутренних инвесторов, в то время как Соединенные Штаты в значительной степени зависят от иностранных источников.

Лоуренс Котликофф, экономист из Бостонского университета, недавно подсчитал , что Соединенные Штаты находятся в худшем положении, чем Италия, если учесть социальное обеспечение, медицинское страхование и другие обязательства, которые не отражаются в официальных данных о государственном долге. «В Вашингтоне нет ни одного здравомыслящего человека, — сказал он. — Никто не замечает этого и не говорит: „У вас проблема“».

Энрике Мендоса, экономист из Университета Пенсильвании, утверждает, что даже стабилизации этого показателя будет недостаточно. По его словам, снижение этого показателя до 60 процентов или ниже даст правительству возможность значительно увеличить бюджетные заимствования на случай следующей чрезвычайной ситуации и позволит экономике расти быстрее, поскольку федеральному правительству не придется конкурировать с частным сектором за средства.

Предложенное Мендосой решение на данном этапе крайне маловероятно. Белый дом запрашивает 1,5 триллиона долларов на оборону в своем бюджете на 2027 год, что на 44 процента больше, чем в предыдущем году, при этом почти ничего не говорит о социальных программах, которые определяют долгосрочные расходы. По оценкам Politico, комиссия по сокращению дефицита, возглавляемая Илоном Маском, в прошлом году добилась лишь 1 миллиарда долларов устойчивой экономии. Это примерно одна десятая процента от того, на что рассчитывал Маск.

Обеспокоенность, но бездействие.

Есть признаки того, что американцы начинают проявлять нетерпение и жажду действий. Рост доходности казначейских облигаций привел к повышению ипотечных ставок, что ударило по американцам непосредственно в местах их проживания и сделало дефицит бюджета более заметным, заявил Десмонд Лахман, старший научный сотрудник Американского института предпринимательства.

В ходе опроса Gallup, проведенного в марте, половина американцев заявила, что федеральные расходы и дефицит бюджета вызывают у них сильное беспокойство, примерно наравне с инфляцией и состоянием экономики. Единственное, что их беспокоило больше, — это доступность и приемлемая стоимость медицинского обслуживания.

Сторонники жесткой бюджетной политики пытаются понять, как извлечь выгоду из этой обеспокоенности. Пресс-релизы о достижении 100-процентного соотношения долга к ВВП были одной из попыток. Но Бенджамин Ларин, экономист из Йёнчёпингского университета в Швеции, изучавший влияние пересечения круглых числовых порогов на инфляционные ожидания, сказал, что, по его мнению, пересечение круглого числового порога для долга не будет столь же эффективным.

«Государственный долг далек от повседневной жизни и обрабатывается в основном через средства массовой информации и политических посредников», — написал он в электронном письме.

Как ни странно, исследование Gallup показало, что в 2011 году американцев больше беспокоил дефицит бюджета, когда соотношение долга к ВВП составляло всего 66 процентов, и экономике для возобновления роста требовались стимулы, обеспечиваемые дефицитом бюджета. Кроме того, ничего существенного не происходило, когда экономический рост превысил 100 процентов. Эта цифра утратила свою пугающую силу.

Экономист из Гарварда Джейсон Фурман обеспокоен проблемой долга, но признает, что пока трудно увидеть убедительные доказательства его вредного воздействия.

«Если бы в 2000 году вы попросили кого-нибудь предсказать, как будет выглядеть экономика в мире, где долг составляет 100 процентов ВВП, а дефицит — 6 процентов ВВП, они, вероятно, ожидали бы чрезвычайно высоких процентных ставок и, возможно, даже драматического экономического кризиса», — написал он в статье для Института Аспена в 2024 году.

Подобной катастрофы пока не произошло, поэтому на данный момент политикам гораздо проще ничего не делать, чем что-то предпринимать, что повлекло бы за собой болезненное сочетание повышения налогов и сокращения расходов.

Эта пассивность раздражает Питерсона, сторонника сокращения дефицита бюджета. «Я думаю, что сейчас действительно необходимо лидерство, — сказал он. — Исправлять это должны не сами американцы, а их избранные лидеры».